7. コンテンツ方針と品質管理

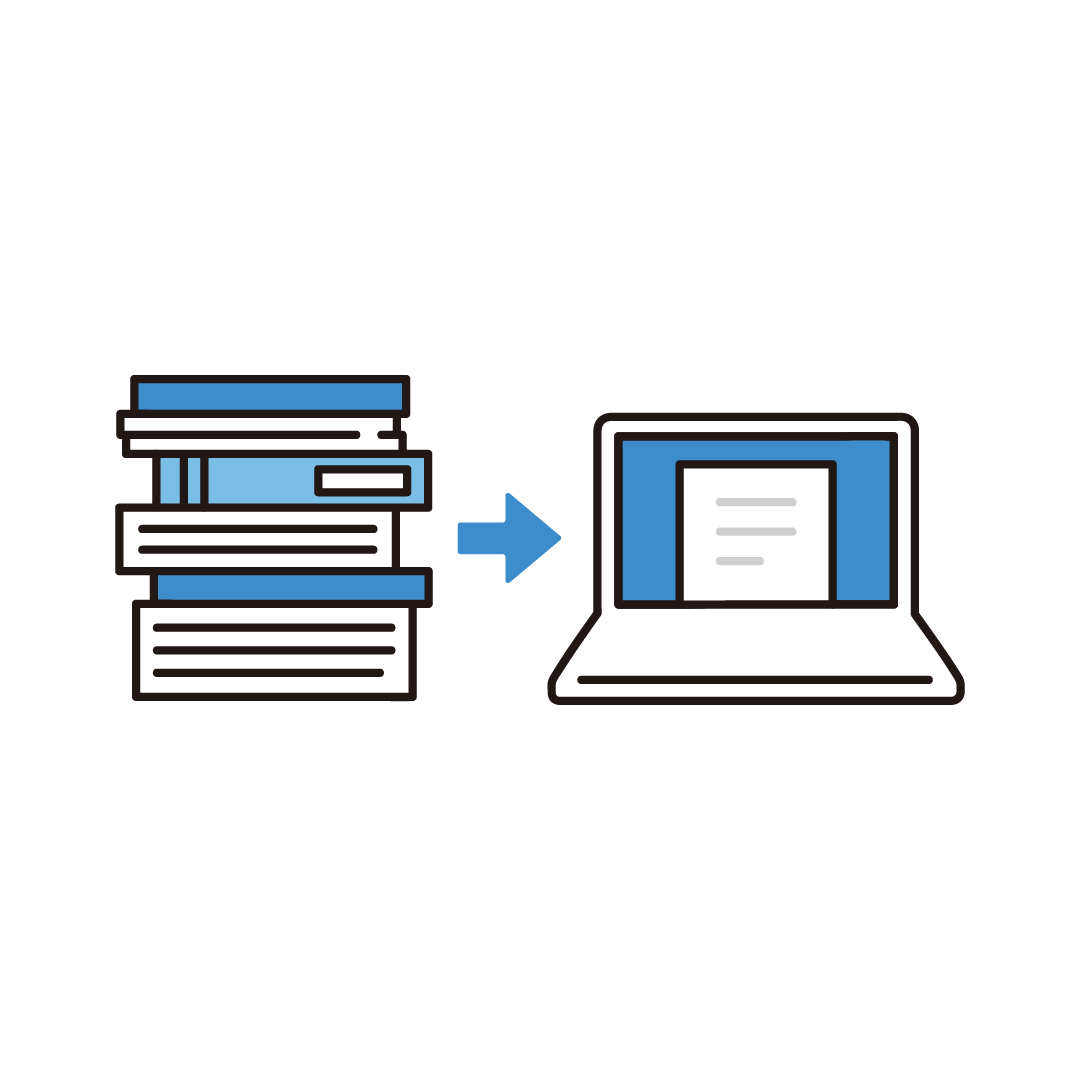

元ネタはPDF ── 監査法人サイトのクロールが主ではない

よくある誤解として「監査法人のサイトを大量クロールして転載する」という設計がありますが、 本構想の主な入力はPDFです。 会計基準、実務指針、解説資料など、公開・ダウンロード可能なPDFを "所定フォルダに投入する"方式で運用します。

コンテンツの分類体系(taxonomy)

事前に「ジャンル別の網羅的なネタ一覧」を作れる状態を目指します。 分類は以下の3軸で設計します。

| 軸 | カテゴリ例 |

|---|---|

| 会計領域 | 連結決算、税効果、退職給付、収益認識、IFRS対応、開示、内部統制 等 |

| 読者ペルソナ | 経理担当者、情シス、経営企画、CFO、監査対応者 |

| コンテンツフェーズ | 認知(概要)、理解(詳細解説)、検討(比較・チェックリスト)、導入(運用ガイド) |

記事タイプ

- 論点解説型 ── 会計基準の特定論点を実務視点で解説

- チェックリスト型 ── 決算期に確認すべき項目をリスト化

- 運用/情シス型 ── システム導入・運用の観点で解説

- 経営企画型 ── 経営判断に関わる会計トピックの要約

- 比較・選定型 ── ツールやアプローチの比較

品質管理の原則

3つの原則

- 転載ではなく"自社解説として再構成" ── 原文のコピペではなく、実務者目線で噛み砕いた解説に再構成する

- 根拠PDFを必ず明示 ── 記事には参照元(基準名、段落番号等)を明記し、読者が原典にあたれるようにする

- 引用は最小限 ── 必要な場合は引用元を明記し、量は最小限にとどめる